Es falso que la depreciación física sea la que justifica la caída de los valores de escrituras

AXIOMA FALSO: Por regla general, el valor de lo construido se deprecia por el mero transcurso del tiempo con más frecuencia que el valor del suelo urbano estrictamente considerado.

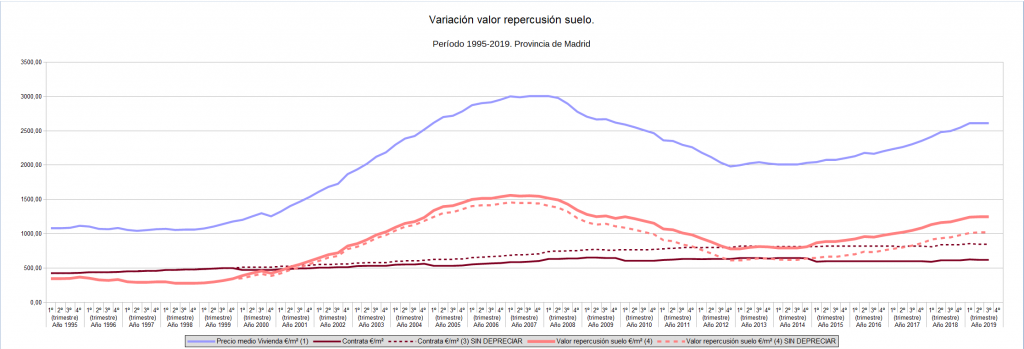

Esta afirmación que aparece de forma recurrente en las motivaciones del TEAM de Madrid y que se ha expandido como argumento por parte de los abogados de la Administración, no solo no tienen ningún fundamento técnico sino que además expresa exactamente lo contrario a lo que en realidad ocurre, Adjuntamos gráfica y explicación que así lo demuestra.

LA VARIACIÓN DE LOS VALORES DE SUELO PRESENTA UN COMPORTAMIENTO PARALELO A LA VARIACIÓN DE LOS PRECIOS MEDIOS DEL PRODUCTO INMOBILIARIO.

En la gráfica anterior se han representado la evolución del precio medio de vivienda en Madrid y la variación de los costes de construcción. Para entender el efecto de la depreciación física, se ha empleado la propuesta en la normativa de valoración catastral de acuerdo con las tablas para el cálculo de la depreciación física en la elaboración de las nuevas ponencias de valores catastrales. La línea de puntos con pendiente más constante representa los costes de construcción mientras que la línea más oscura prácticamente paralela a la anterior representa los costes de construcción depreciados para una vivienda construida en 1995.

De los sistemas de valoración reglados, la norma de valoración que conlleva una depreciación física más acusada es la norma de valoración hipotecaria, la ECO-805, que propone una depreciación lineal, considerando para el uso residencial una vida útil de 100 años, lo que conlleva una depreciación anual del 1%. La norma catastral es la que más de aproxima a las depreciaciones empleadas en la práctica valorativa y que considera una reducción de los porcentajes de depreciación a medida que se aumentan los años de forma que nunca se llega a depreciar al 100%.

Si se tiene en cuenta que los costes de construcción desde 1995 no han caído sino que han experimentado un incremento ligeramente superior al 1%, entonces podemos comprender, tal y como se observa en la gráfica, que la depreciación física ni siquiera alcanza a corregir los incrementos en los costes de construcción por lo que queda claro que el axioma admitido por el TEAM de Madrid es totalmente falso.

Así pues está claro que las variaciones en los valores del producto inmobiliario se ven reflejadas directamente en los valores de suelo. En la gráfica se puede observar cómo la curva que representa los valores de suelo se mantiene prácticamente paralela a la que representa los precios de vivienda.

El informe técnico de AECONOMI es el mejor medio de prueba para conseguir la reclamación del impuesto de plusvalía.

Para más información llamar al 957049359.

{kind=link}