El valor catastral de las construcciones se determina por aplicación del método de reposición de conformidad con los criterios establecidos en el Texto Refundido de la Ley del Catastro Inmobiliario aprobado por Real Decreto Legislativo 1/2004 de 5 de marzo (TRLCI), y en el Real Decreto 1020/1993, de 25 de junio (en adelante RD 1020/1993). Con carácter general, este método consiste en el cálculo del coste actual de la construcción, en función de su calidad y uso, depreciándose en su caso en función de la antigüedad, estado de conservación y demás circunstancias necesarias para su adecuación al mercado inmobiliario.

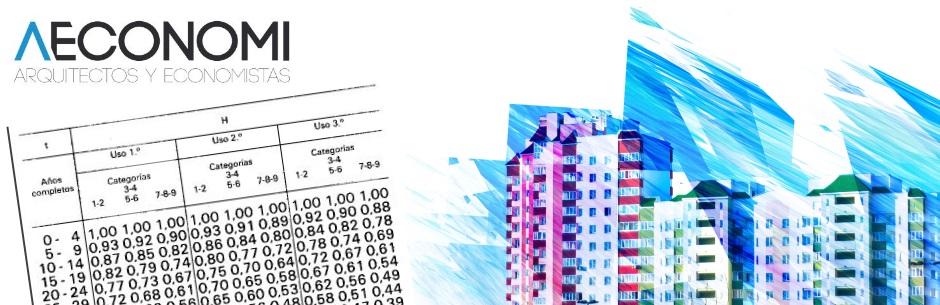

La depreciación por antigüedad se establece en la norma 13 del RD 1020/1993, mediante la aplicación del coeficiente H) Antigüedad de la construcción, de tal manera que cuando más antiguo es un inmueble menor será su valor. En la mencionada norma 13 se establece que el valor tipo de la construcción asignado, se corregirá por el coeficiente H, atendiendo a los años transcurridos desde la fecha de construcción hasta el 1 de enero del año siguiente a la aprobación de la ponencia de valores, y su límite inferior deberá coincidir con el valor residual que alcanza al final de su vida útil.

Las tablas de depreciación definidas en dicha norma se gradúan en tramos de 5 años. Es decir se va incrementando la depreciación física cada 5 años de antigúedad. En el actual sistema de valoración catastral los valores se calculan a fecha ponencia y por lo tanto la antigüedad considerada para el cálculo del valor del inmueble es la correspondiente a fecha ponencia y no a fecha de valoración o, en su defecto, a fecha del alta catastral, con lo que desde fecha ponencia la depreciación por antigüedad queda congelada. Esto no debería ser un problema porque en principio el propio TRLCI establece la obligación de una nueva ponencia cada 5 años y como máximo 10. Pero la realidad no es esta y el problema surge cuando los municipios no promueven las nuevas ponencias de valores del municipio.

Situación frente al valor catastral: Dos motivos

1º) La mayoría de los municipios tienen ponencias con más de 5 años y muchos de ellos con más de 10 años.

2ª) Las novedades catastrales y el nuevo sistema de actualizaciones de los valores catastrales han disminuido el interés de los municipios por promover nuevas ponencias de valores.

Como la elaboración de una nueva ponencia de valores catastrales debe promoverla el municipio, parece que cuando los valores catastrales estaban muy por debajo de los valores de mercado no resultaba una actuación popular por lo que se ha ido demorando. Luego al llegar la crisis parece que es el coste de la elaboración de la ponencia de valores ha desanimado a promoverlas pero la principal razón por la que no se renuevan las ponencias está relacionado con una falta de regulación de la obligación de renovación de las ponencias de valores y un gran desconocimiento por parte de ayuntamientos. En cualquier caso el resultado es que la mayoría de las ponencias de valores actualmente vigentes son totalmente obsoletas.

Nadie discute que los incrementos de los valores de mercado de los inmuebles antes de la crisis, salvo casos excepcionales, han sido muy superiores al coeficiente de actualización de ámbito nacional que se incluía en los Presupuestos Generales del Estado. Y como consecuencia de ello aquellos municipios con ponencias de valores más antiguas presentaban valores catastrales muy alejados de los valores de mercado. Por otro lado nos hemos encontrado que las ponencias de valores elaboradas en los años de la cresta del boom inmobiliario han dado lugar a valores catastrales que ahora pueden encontrarse incluso por encima de los actuales valores de mercado. En este contexto parecería lógico que se incentivara la elaboración de nuevas ponencias pero en su lugar se han aprobado una serie de medidas que habilitan a los ayuntamientos a actualizar valores sin tener que realizar nuevas ponencias.

Con independencia de que el sistema y los coeficientes de actualización me parezcan poco coherentes (esto será motivo de la próxima entrada del blog), lo que está claro es que con la aprobación del sistema de actualización de valores catastrales actual se desmotiva la elaboración de nuevas ponencias y va a originar un mayor desequilibrio y, en contra de lo que se pretende, un mayor alejamiento entre los valores catastrales y la realidad del mercado inmobiliario y una menor «justicia fiscal».

Sin entrar en analizar que en 10 años la propia transformación de los municipios y las diferencias en las normativas urbanísticas hacen que las zonas de valor y los propios valores de las ponencias estén obsoletos, lo que está claro es que en 10 años existe una diferencia significativa en la depreciación física de los inmuebles que influye en el valor de los mismos y por lo tanto debería contemplarse, y no se contempla salvo que se renueve la ponencia de valores.

El sistema de determinación de los valores catastrales permite que se actualice anualmente el valor catastral por las plusvalías o incrementos en los valores de mercado y en la consiguiente repercusión de suelo, pero no reconoce la depreciación por antigüedad que anualmente experimenta un inmueble.

Veamos un ejemplo, y como de costumbre que mejor que mi propio municipio, Montilla.

La ponencia de valores de Montilla se aprobó en el 06/05/1996 con año efecto 1997. Esto quiere decir que todos los inmuebles construidos desde 1993 tienen coeficiente de antigüedad H=0, con lo que a efectos de determinación del valor catastral actual, y por lo tanto a efectos fiscales, los inmuebles en mi municipio no envejecen desde 1993. Dos viviendas de similares características en la misma zona de valor pero con una diferencia de 23 años tendrían el mismo valor ¿Os parece esto razonable? ¿Esto tiene algo que ver con la realidad? Si alguien tiene aún dudas que realice el mismo análisis con municipios que tienen ponencias con fecha efecto anteriores a 1986. Esto supone que llevan más de 34 años sin envejecer los inmuebles a efectos fiscales.

De acuerdo con la tendencia actual en breve nos podremos encontrar con ponencias con más de 40 años. Está claro que con estas condiciones el sistema de actualización que se justifica en base a una mayor justicia fiscal está provocando precisamente lo contrario un gran desequilibrio y falta de coherencia.

Para terminar dejo una pregunta abierta ¿Con estas condiciones son válidos los valores reales a efectos de LGT que se calculan en base a valores catastrales basados en ponencias de más de 5 años?