Coeficientes catastrales fuera de los Presupuestos

Ya está aquí la actualización catastral. A pesar de que algunos ayuntamientos habían recibido informaciones que les habían hecho pensar que el retraso en la formación de gobierno impediría la publicación de los coeficientes de actualización en los Presupuestos Generales del Estado, ya había quien anunciaba que el gobierno tendría que publicar antes de final de año alguna ley, con carácter de urgencia, que recogiera estos coeficientes y algunas otras medidas tributarias que no podían esperar a la aprobación de los Presupuestos. Finalmente ha sido así y comenzábamos el primer fin de semana de diciembre con la publicación del Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgente en materia social, cuyas medidas han entrado en vigor ese mismo día. Este conjunto de medidas urgentes se completa con las previstas en el Real Decreto-ley 4/2016, de 2 de diciembre, de medidas urgentes en materia financiera.

Del contenido y novedades del Real Decreto-ley 3/2016, a la que ahora queremos referirnos es la correspondiente con la actualización de los valores catastrales. El artículo 7 actualiza los coeficientes de valores catastrales según lo previsto en el artículo 32.2 del texto refundido de la Ley del Catastro Inmobiliario. Dichos coeficientes serán de aplicación únicamente en aquellos municipios obligados a ello (los menos) o los que expresamente lo hayan solicitado (la mayoría) y hayan sido incluidos en el listado de municipios de la Orden HAP/1553/2016, de 29 de septiembre, por la que se establece la relación de municipios a los que resultarán de aplicación los coeficientes de actualización de los valores catastrales que establezca la ley de presupuestos generales del Estado para el año 2017.

Como ya vemos en el título de la misma Orden por la que se publicaban el 1 de octubre los municipios que habían solicitado la actualización de valores catastrales mediante la aplicación de los coeficientes de actualización, estaba previsto que como prescribe la propia Ley del Catastro Inmobiliario dichos coeficientes los fijara la Ley de Presupuestos Generales del Estado, pero como se justifica en el propio Real Decreto-Ley 3/2016 «como consecuencia del retraso en la formación de un nuevo gobierno, resulta imposible tramitar el proyecto de Ley de Presupuestos para 2017 antes de final de año. Dado que la medida tiene una repercusión inmediata en el Impuesto sobre Bienes Inmuebles y que dicho Impuesto se devenga el 1 de enero de cada año natural, resulta obligada la utilización del mecanismo del real decreto-ley para que entre en vigor antes de dicha fecha. La medida resulta necesaria dado que contribuye a reforzar la financiación municipal, la consolidación fiscal y la estabilidad presupuestaria de las entidades locales, y a tal efecto ha sido solicitada por 2.452 municipios que cumplen los requisitos de aplicación de la Ley, que no podrían aprobar a tiempo nuevas ordenanzas fiscales para adaptar los tipos de gravamen en el IBI, por lo que no verían cumplidas las previsiones presupuestarias que hubieran realizado contando con dicha actualización.»

Previsión y reacción de los ayuntamientos frente a la actualización

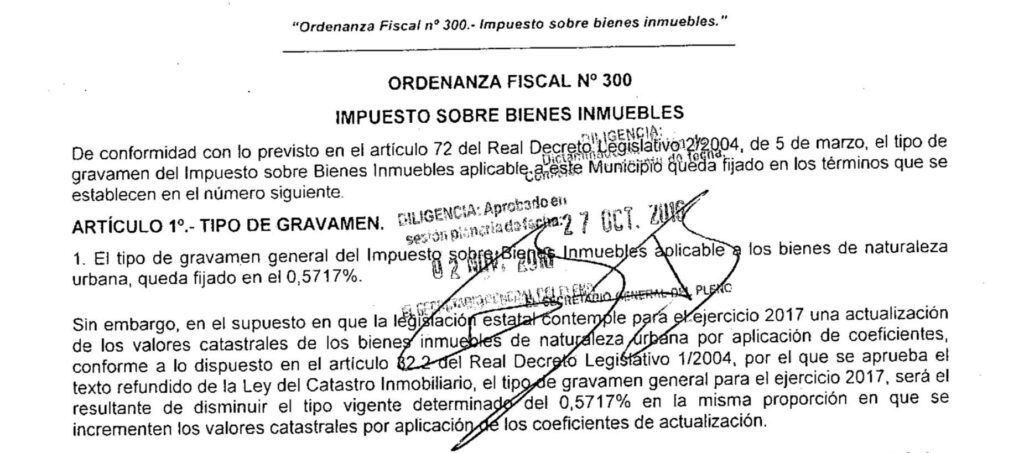

Efectivamente la mayoría de los municipios ya tienen aprobadas sus ordenanzas fiscales para 2017 y muchos de ellos las habían confeccionado en función de la actualización de los valores catastrales solicitada y prevista, pero no estoy de acuerdo con el problema de incumplimiento de las previsiones presupuestarias puesto que la actualización solo afecta a la base de los impuestos y se podrían haber regulado convenientemente los tipos imponibles, incluso considerando los dos escenarios posibles, tal y como parecía que iban a hacer todos los municipios. Un ejemplo claro de ello es el de mi capital de provincia, Córdoba:

Lo que ocurre, como ya he comentado otras veces, es que los políticos siempre prefieren que sea la base del impuesto la que suba para ellos poder ajustar un poco el tipo y proclamar que han bajado los impuestos mientras por el contrario siguen subiendo la carga fiscal efectiva, es decir, los euros a pagar por el contribuyente. Si además el gobierno central es de distinto signo político pues mucho mejor aún por que así siempre podremos decir que la actualización es una medida del gobierno central, aunque realmente sea el propio municipio el que la ha solicitado expresamente. Y como siempre me gusta dejar ejemplos cercanos aquí os dejo el de mi propio municipio, Montilla (Córdoba).

En la propia web de noticias del ayuntamiento de Montilla aparecía el siguiente titular el 23 septiembre de 2016:

En el mismo confundían los criterios de aplicación de la actualización con la regularización catastral, e incluso con los procedimientos de corrección de errores, y sorprendentemente hablaban de un coeficiente de actualización del 1.10 a nivel nacional como si desconocieran que Montilla se encuentra entre el grupo de tan solo once municipios de la provincia de Córdoba (incluida la capital) que han solicitado la aplicación de la actualización al alza de los valores catastrales.

Aconsejo la lectura completa del artículo de prensa del propio Ayuntamiento y los artículos que a partir del mismo se generaron en los medios porque no tiene desperdicio y porque es una excelente muestra del nivel de desinformación y las barbaridades que se pueden llegar a decir y creer. Aún así no puedo dejar de señalar aquí un fragmento que llevó mi espanto a niveles extremos sobre todo al escuchar la posterior explicación por parte de la Teniente Alcalde de Economía y Hacienda que manifestó «no se puede hablar de una bajada generalizada, ya que dependerá de si en la actualidad el propietario del inmueble tiene el valor catastral de su vivienda actualizado, por lo que habrá vecinos que vean reducido el recibo, mientras que otros tendrán que pagar más que el año pasado».

Más recientemente, a final de octubre aparece otro artículo de prensa en la misma web con el título

EL IBI PARA 2017 SE MANTENDRÁ CON RESPECTO A ESTE AÑO

En el que se expresa que «La Teniente de Alcalde de Hacienda, Ana Rodríguez, ha comparecido hoy para dar cuenta de una modificación que el equipo de gobierno ha hecho en las ordenanzas fiscales con respecto a la propuesta presentada en septiembre.

En concreto se refiere al Impuesto de Bienes Inmueles, IBI, que para el año que viene no sufrirá modificación alguna. Rodríguez ha explicado que esta modificación se debe a la comunicación recibida del gobierno central en la que se especifica que para el 2017 no habrá actualización del IBI. Fue precisamente esta actualización la que originó la propuesta hecha por el equipo de gobierno que ahora rectifica dejándola tal cual está.

Esto significa que los ciudadanos no verán alterado su recibo de contribución urbana para el próximo año. “Esta situación queda a expensas de que el gobierno central mantenga estas previsiones y no se produzca ningún cambio, en cuyo caso nosotros deberíamos trasladarlo al impuesto municipal”, indicó Rodríguez.»

¿Qué va a ocurrir en municipios como el mío? ¿Mantendrán los tipos y culparán al gobierno de la subida de la base o ajustaran los tipos en la misma proporción?

COEFICIENTES DE ACTUALIZACIÓN CATASTRAL 2017 (Real Decreto Ley 3/2016)

| Año de entrada en vigor ponencia de valores | Coeficiente de actualización |

| 1984, 1985, 1986, 1987, 1988, 1989 y 1990 | 1,08 |

| 1994 | 1,07 |

| 1995 | 1,06 |

| 1996 | 1,05 |

| 1997, 1998, 1999 y 2000 | 1,04 |

| 2001, 2002 y 2003 | 1,03 |

| 2005, 2006, 2007, 2008 y 2009 | 0,92 |

| 2010 | 0,90 |

| 2011 | 0,87 |

{kind=link}